Update Unternehmensbewertung 2020

Aktuelles aus Lehre, Praxis und Rechtsprechung zur Unternehmensbewertung

Bei Unternehmensbewertungen treffen Theorie und Praxis, Ökonomen und Juristen aufeinander. Dies sorgt für Dynamik in der Bewertungslehre, -praxis und der Rechtsprechung. Das Update Unternehmensbewertung berichtet jährlich über aktuelle Entwicklungen.

Einführung

Unternehmen und die Art ihrer Wertgenerierung unterliegen einem steten Wandel. Das gilt auch für ihre Bewertung (wie hoch ist der Wert?), deren Beurteilung (wie fair ist der Wert?) und deren Verteilung (wem gehört der Wert?). Bewertungslehre, Bewertungspraxis und Rechtsprechung spiegeln diesen Wandel wider. Unser Update Unternehmensbewertung stellt regelmässig aktuelle und für die Berufspraxis bedeutsame Entwicklungen dar. Dem Thema Corona widmen wir angesichts der Bedeutung des Themas einen eigenen Beitrag in diesem Heft.

Entwicklungen in der Bewertungslehre

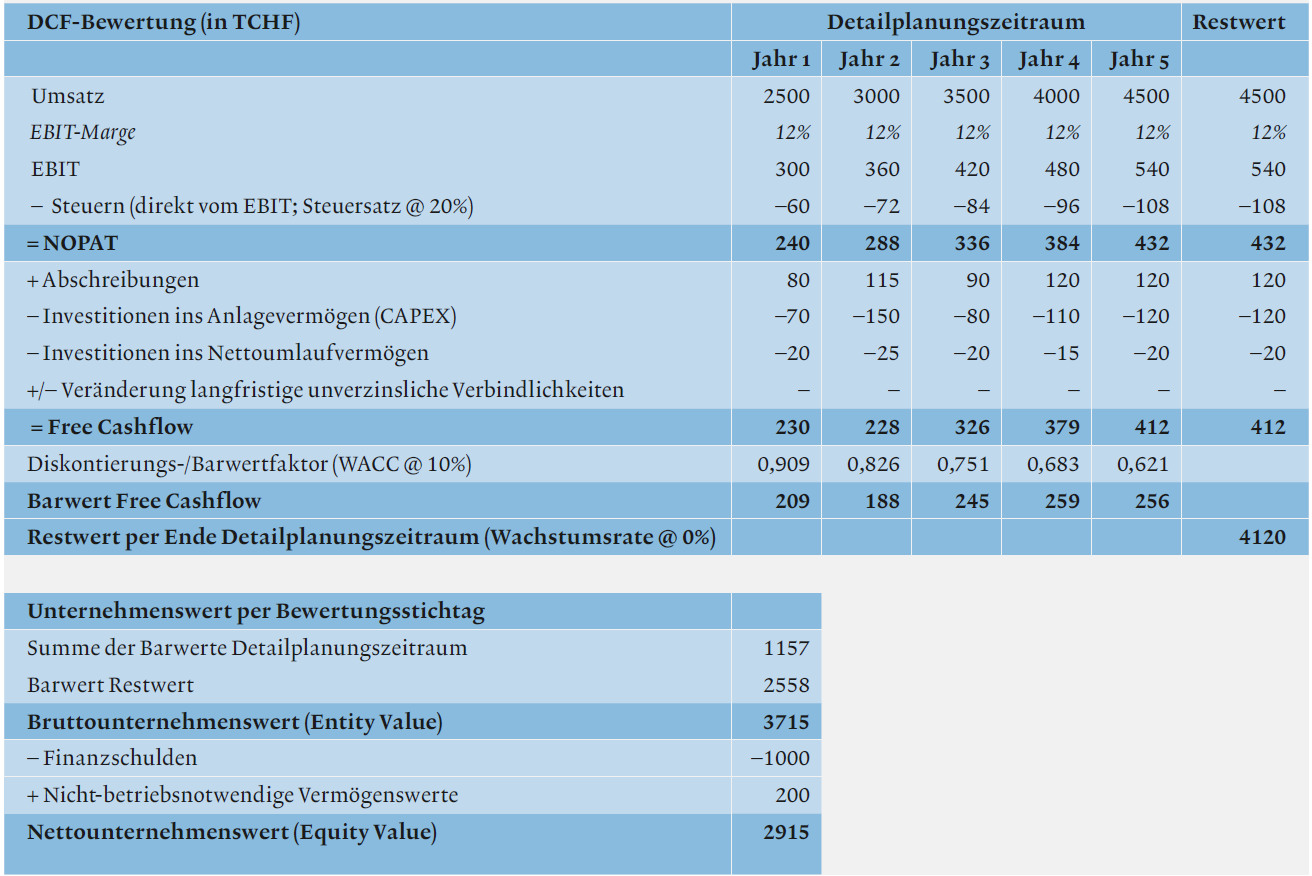

Hinter dem Horizont geht es weiter – wenn ja, wie?

Das Lehrbuchmodell einer DCF-Bewertung sieht eine Zweiteilung vor: An die differenzierte Detailplanung schliesst ein einfach geschätzter Restwert an. Die Bedeutung dieses Restwerts für den Unternehmenswert ist hoch, und so befasst sich auch die Bewertungslehre seit einiger Zeit intensiv damit, was hinter dem Horizont einer jahrgenauen Planung geschehen kann. Dabei sind zwei Stossrichtungen festzustellen: Zum einen wird versucht, durch das Beziehen einiger grob geplanter Jahresscheiben den Einfluss des Restwerts zu reduzieren. Zum anderen setzt man sich mit den Bedingungen eines ewigen Wachstums – Rentabilität und Investitionen – kritisch auseinander. Diese Überlegungen haben mittlerweile auch Eingang in die berufsständischen Empfehlungen zur Unternehmensbewertung in der Schweiz und Österreich gefunden.

Bereits im letzten Update 2019 haben die Autoren darauf hingewiesen, dass die Digitalisierung zu längeren Planungsperioden und unsicheren Restwerten führen wird. Angesichts der Corona-Krise gilt dies umso mehr. Der Kontrollgriff «Investitionen = Abschreibungen?» mag beim Restwert immer noch notwendig sein, ist aber sicher nicht hinreichend. Daher aus aktuellem Anlass einige Hinweise aus Sicht der Bewertungslehre zur praktischen Berechnung und Plausibilisierung von Restwerten.

Lesen Sie hier den vollständigen Beitrag aus dem EXPERT FOCUS 6-7|2020.