Besonderheiten bei der Bewertung von kleinen und mittleren Unternehmen (KMU)

Der nachfolgende Beitrag beleuchtet die Besonderheiten der Bewertung kleiner und mittlerer Unternehmen und legt die berufsständischen Stellungnahmen zur Bewertung von KMU in der DACH-Region dar. Ferner wird aufgezeigt, wie die wesentlichen Besonderheiten von KMU bei der Bewertung berücksichtigt werden können.

Definition KMU

Kleine und mittlere Unternehmen (KMU) können quantitativ und qualitativ beschrieben und abgegrenzt werden. Soweit es Fragen der Rechnungslegung, Prüfung oder Förderung betrifft, erfolgt i. d. R. eine quantitative Klassifizierung. So gelten nach der EU-Empfehlung 2003/361 solche Unternehmen als KMU, die weniger als 250 Beschäftigte und einen jährlichen Umsatz von bis zu 50 Millionen € oder eine Bilanzsumme von maximal 43 Millionen € aufweisen. Dies entspricht zumindest bezüglich der Zahl der Beschäftigten auch den nationalen Schwellenwerten in Deutschland, Österreich und der Schweiz. Bei Bilanzsumme und Umsatzerlösen divergieren hingegen die dortigen Festlegungen.

Keine besonderen Bewertungsverfahren für KMU

Sofern es die Bewertung von KMU betrifft, mögen deren Umsatzerlöse und Bilanzsumme zwar für das Ergebnis der Bewertung relevant sein, aber nicht für das Verfahren. Es gibt keine besonderen Bewertungsverfahren für KMU, hingegen sind deren Besonderheiten bei der Bewertung zu berücksichtigen. Auch bilanzrechtlich als „gross“ qualifizierende Unternehmen können KMU-typische Merkmale aufweisen, die dann entsprechend zu berücksichtigen sind.

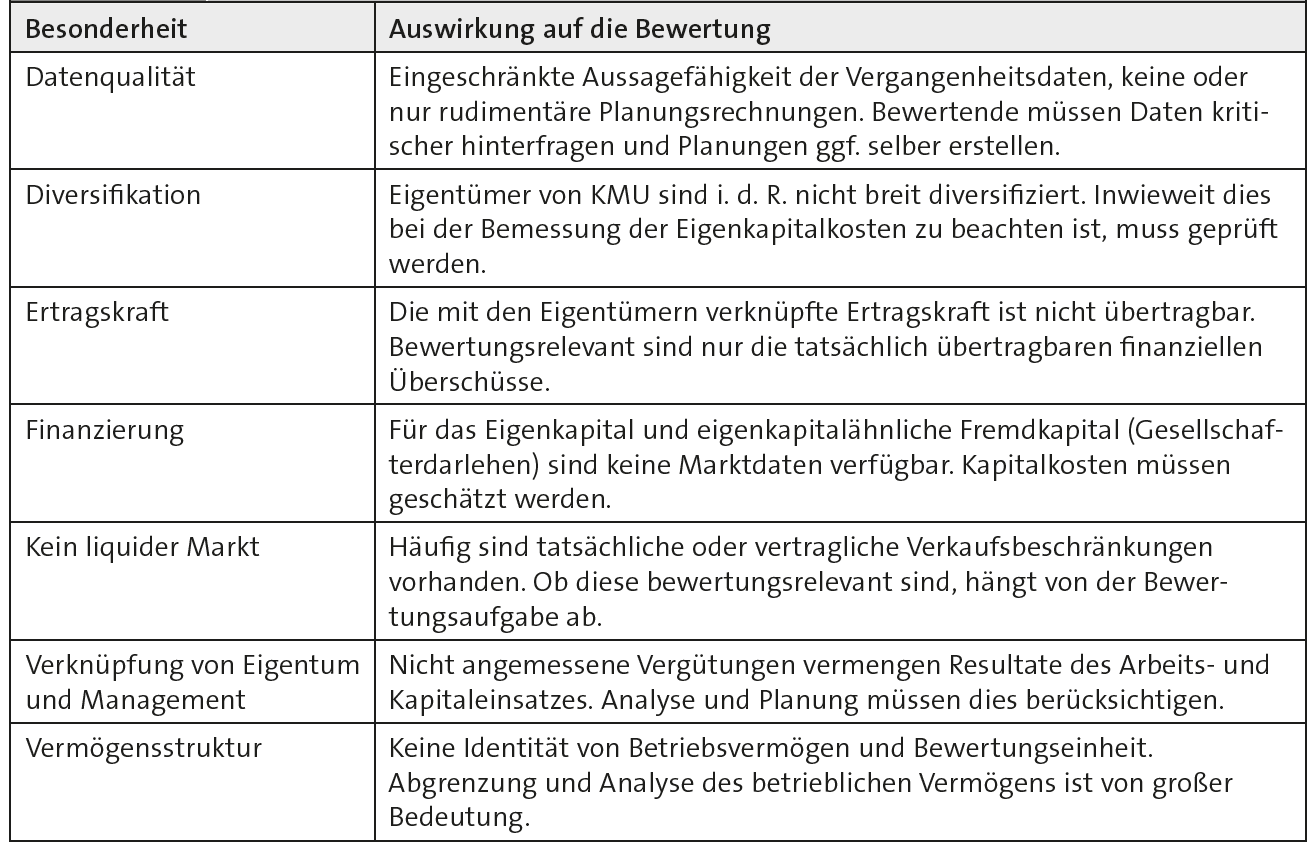

Starke Personenbezogenheit

Typisch für KMU ist die besondere Personenbezogenheit der Unternehmen. Diese betrifft die Vermögensstruktur (Abgrenzung von betrieblichem und privatem Vermögen unter Berücksichtigung stiller Reserven), die Finanzierung (kein Zugang zu einem organisierten Kapitalmarkt und bevorzugte Eigenfinanzierung) sowie insbesondere die häufig nur eingeschränkt übertragbare Ertragskraft. Weiter sind die Verknüpfung von Eigentümerschaft und Management hervorzuheben und die im Vergleich zu grossen Unternehmen geringere Datenqualität. Schliesslich ist festzustellen, dass gerade Kleinstunternehmen häufig als Einzelunternehmen betrieben werden, deren Zahlenwerk mehr steuerlich getrieben ist, als dies bei Kapitalgesellschaften der Fall ist. Kennzeichnend ist weiter, dass für Anteile an KMU kein liquider Markt besteht.

Lesen Sie hier den vollständigen Beitrag aus dem Praxishandbuch der Unternehmensbewertung 7. Auflage 2019.